在日常的工作中,经常碰到客户询问有关阿米巴的问题:SAP 我们用了很多年了,最近老板要搞阿米巴经营,SAP方案在原来的基础上能支持这种变化吗?我们正在选型ERP,集团除了满足外部核算外,更需要满足阿米巴经营的核算和考核,SAP的方案支持吗?阿米巴经营模式SAP实现起来复杂吗?标准功能是否能基本满足?这些问题的答案都是肯定的。本文的主要目的是向大家解释清楚什么是阿米巴经营以及SAP对应的方案是如何支持的。

一 什么是企业阿米巴经营?

阿米巴(Amoeba)在拉丁语中是单个原生体的意思,其身体可向各个方向伸出伪足,使形体变化不定,故而得名“变形虫”。变形虫最大的特性是能够随外界环境的变化而变化,不断地进行自我调整来适应外部的生存环境。参照阿米巴的特性,企业经营过程中也出现了阿米巴经营模式。该模式是日本企业家稻盛和夫开创的,他先后创办了两家企业——京瓷和日本第二大通讯公司KDDI,正是阿米巴经营模式让这两家企业茁壮成长,1999年两家公司同时进入了世界500强。而后很多企业纷纷效仿,成为企业家们常常谈论的热门话题。

一般情况下,企业阿米巴单元的划分要遵循宏观原则和微观原则:

- 宏观原则上,阿米巴单元通常划分成三种类型:赚钱的叫利润中心;花钱的叫成本中心;现在投入未来靠它挣钱的,叫研发中心。

- 微观原则上,阿米巴单元的划分不能破坏专业性和统一性,也就是说划分阿米巴单元的时候,不能为了划小而划小,公司有些部门要配合在一起,工作效率更高,为了划小而划小,这就适得其反,破坏了专业性和统一性。其次,阿米巴的组织单元划分是非常灵活的,需要根据企业的实际情况及当前的发展节奏来确定,同样一个部门,在一家公司是利润中心,在另外一家公司可能是成本中心。最后,阿米巴单元还必须能够独立核算且能相对独立完成工作,要有明确可计量的收入或者支出。

企业内部不同的阿米巴单元之间一般会涉及到产品和服务的结算问题,所以内部交易价格问题是实施阿米巴经营模式的企业必须要考虑的。阿米巴内部交易定价的方法有很多,比如参考市场价来定价、成本加成法定价、逆向定价法定价以及双方协商定价法等。另外,阿米巴经营模式之所以能提高利润,在于唤醒了企业全员的利润和成本意识,让人人感知市场压力。利润中心直接关注利润;成本中心的费用要由利润中心来承担,所以间接关注利润。

企业阿米巴经营模式在选择系统的时候,通常会面临几个问题:1、如何同步满足外部会计的核算和内部阿米巴经营模式的核算?2、成本中心的费用是否可以方便的分摊到利润中心,分摊方法是否多样?3、在满足外部会计核算的同时,是否支持利润中心之间的转移价格核算?4、阿米巴经营分析的报表功能是否强大?带着这些问题,让我们来看一下SAP的解决方案。

二 SAP宝典锦囊

1、业财集成下的外部会计和内部会计同步记账,为阿米巴经营模式奠定了核算基础

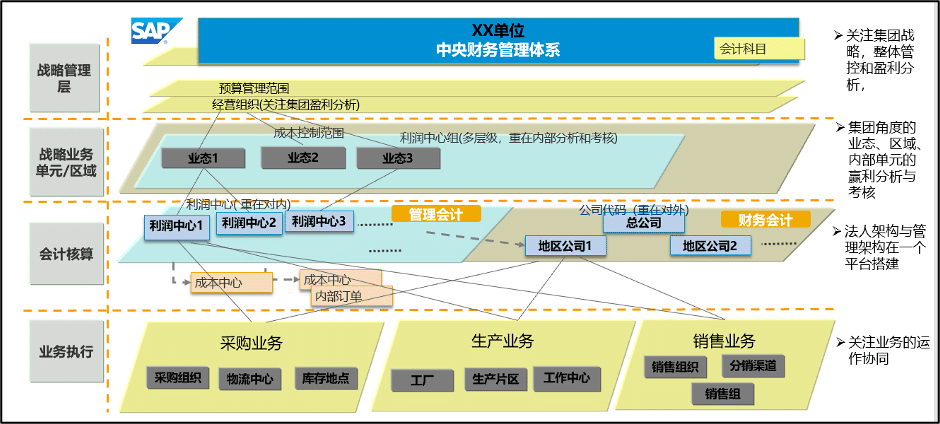

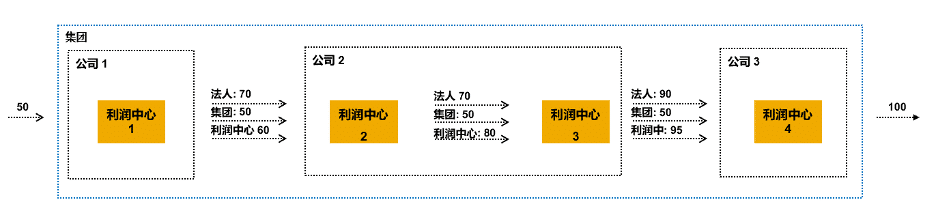

要实现业财集成下的外部会计和内部会计同步记账,系统需支持一体化的组织构架设置,并且当一笔业务发生的时候,能实时同步更新到相应的组织单元中去。下图是某企业已经实施完阿米巴经营模式后在SAP ERP系统中的部分组织构架示例。在会计核算层,代表外部构架的公司代码和代表阿米巴经营模式的成本中心、利润中心等组织单元在一个层次上集成搭建,并根据业务上的归属关系,和业务执行层、战略业务单元/区域层、战略管理层的组织单元通过分配与被分配的关系,组织了SAP内部多维、交叉、立体的组织网络。这些组织单元随着企业的发展、业务的变化,可以灵活的进行增加、减少、冻结并可进行相应的再分配和再调整。